Dans un univers économique où la flexibilité et la gestion optimisée du capital sont plus que jamais essentielles, le crédit-bail s’impose comme une solution ingénieuse pour les entreprises cherchant à investir sans immobiliser immédiatement leurs ressources. Cette méthode de financement, souvent méconnue des débutants, combine les avantages de la location et de l’acquisition, offrant une porte d’entrée pratique vers l’équipement professionnel ou l’immobilier d’entreprise. Au cœur de ce système se trouve l’idée de dissocier usage et propriété, permettant aux entreprises d’évoluer avec agilité face aux besoins changeants du marché et aux innovations technologiques. En 2026, alors que les entreprises font face à une économie en mutation constante, le crédit-bail apparaît comme un outil financier stratégique pour rester compétitif tout en maîtrisant son budget.

Comprendre la définition et le fonctionnement du crédit-bail : les bases pour bien débuter

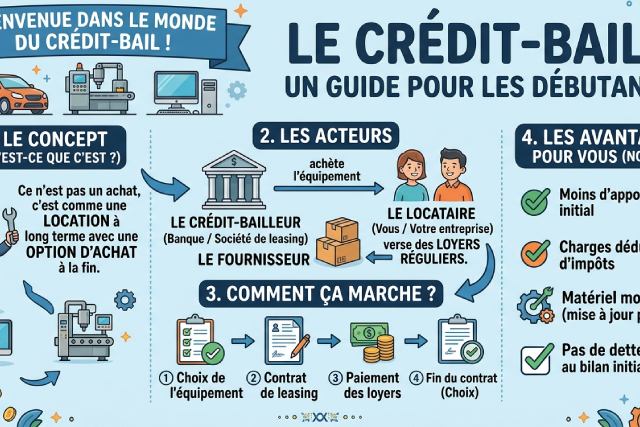

Le crédit-bail pour les nuls, appelé aussi leasing, est à la croisée des chemins entre la location classique et l’achat d’un bien. Il permet à une entreprise de disposer d’un équipement ou d’un immobilier professionnel sans en devenir directement propriétaire au début du contrat. Cette distinction est primordiale ; elle confère à l’entreprise une grande liberté dans la gestion financière de ses actifs tout en ponctuant l’expérience d’une option d’achat possible à la fin du contrat. Dans cette configuration, la société loue le bien sur une période donnée, généralement comprise entre deux et cinq ans, en échange de loyers réguliers qui prennent en charge non seulement l’usage du bien, mais également les services associés tels que la maintenance ou l’assurance dans certains cas.

Cette approche évite à l’entreprise un décaissement initial important et minimise l’impact sur son bilan comptable. Au lieu d’enregistrer immédiatement l’achat, elle conserve une meilleure visibilité sur ses flux de trésorerie, ce qui lui permet de mobiliser ses ressources pour d’autres investissements ou développements. En hier de cette dynamique, le crédit-bail répond à un besoin crucial des entrepreneurs modernes : la possibilité de s’équiper rapidement avec des outils performants tout en maîtrisant son endettement.

Le différentiel majeur entre crédit-bail et achat classique réside dans la propriété juridique. Là où l’achat confère la possession immédiate du bien, le crédit-bail sépare clairement l’usage et la propriété : l’entreprise utilise le bien via le contrat, tandis qu’un établissement financier, souvent une société de crédit-bail, en demeure propriétaire jusqu’à la levée de l’option d’achat. Cette caractéristique ouvre aux sociétés diverses manières d’adapter leur stratégie d’investissement et de financement en fonction du cycle de vie utile du bien et de leurs impératifs économiques.

Les différents types de crédit-bail adaptés aux besoins des entreprises en 2026

Le monde du crédit-bail n’est pas monolithique. Il se divise principalement en deux grandes catégories : le crédit-bail opérationnel et le crédit-bail financier, chacune possédant ses spécificités qui répondent à des attentes variées des entreprises. Savoir choisir entre ces formes permet non seulement de tirer pleinement parti des avantages de la location-financement, mais aussi de créer une vraie stratégie d’achat à terme réfléchie pour son patrimoine professionnel.

Le crédit-bail opérationnel se caractérise par une location souvent de courte durée, inférieure à la durée de vie du matériel ou du bien immobilier loué. Cette solution est particulièrement plébiscitée par les entreprises souhaitant éviter la dépréciation rapide liée à l’obsolescence technologique. Elle offre la possibilité de renouveler fréquemment les équipements, ce qui représente un atout majeur dans des secteurs où les innovations sont récurrentes, comme celui des technologies de l’information ou de la robotique. La société utilisatrice n’a pas nécessairement vocation à acquérir le bien au terme du contrat, ce qui accentue la flexibilité et allège les responsabilités liées à la maintenance ou à la revente de l’actif immobilisé.

À l’inverse, le crédit-bail financier consiste en un engagement plus long, souvent proche de la période d’amortissement complète du bien. Dans ce schéma, les loyers versés couvrent la quasi-totalité de la valeur du bien, garantissant un financement équivalent à un achat étalé dans le temps. Au-delà de la simple utilisation, l’entreprise intègre en général la charge de maintenance du matériel et soumet le bien à une utilisation intensive dans l’optique de le racheter à la fin du contrat. Ce modèle est idéal pour les sociétés désireuses d’étendre leur parc d’équipements durables en évitant un investissement lourd immédiat, pour un impact positif sur leurs fonds propres et leur trésorerie.

Ces distinctions offrent aux gestionnaires d’entreprise une palette d’options à personnaliser selon leur secteur, taille, mode de fonctionnement et cycle d’exploitation. Le choix s’affine également en fonction des perspectives économiques, de la rapidité d’évolution technologique des biens concernés, et de la stratégie fiscale envisagée, en particulier concernant la déductibilité des loyers et les incidences sur le résultat comptable.

Avantages majeurs du crédit-bail pour les entreprises : un levier efficace de financement et d’investissement

Le crédit-bail s’impose comme une opportunité financière remarquablement avantageuse pour les entreprises, quelles que soient leur taille et leur industrie. Son principal atout réside dans la gestion optimisée de la trésorerie. En répartissant le coût d’un bien sur plusieurs années via des loyers réguliers, il réduit les charges immédiates et libère des liquidités destinées à d’autres projets structurants. Cette dissociation entre usage et propriété favorise une plus grande stabilité financière, un point crucial dans le contexte économique fluctuant que connaît le monde professionnel.

L’accès facilité à des équipements modernes constitue un autre bénéfice tangible. Par exemple, une PME dans le secteur de la production audiovisuelle peut renouveler son matériel numérique fréquemment sans devoir mobiliser un capital important à chaque fois. Cette adaptabilité est essentielle dans des domaines où la qualité ou la dernière technologie peuvent faire la différence en termes de compétitivité et d’image de marque. De même, dans l’industrie automobile ou la logistique, le crédit-bail permet de maintenir des flottes récentes et adaptées sans alourdir le bilan.

Sur le plan fiscal, le crédit-bail présente également des avantages notables. En effet, les loyers versés sont généralement déductibles du résultat imposable, constituant ainsi une charge d’exploitation. Ce traitement fiscal améliore la rentabilité nette de l’entreprise et facilite la planification budgétaire. Cette caractéristique favorise l’attractivité du leasing, notamment pour les entreprises souhaitant optimiser leur imposition, tout en préservant un bon niveau d’investissement.

Enfin, le crédit-bail propose un cadre contractuel souple avec des options de fin de contrat diversifiées. La possibilité d’acheter le bien à un prix souvent inférieur à sa valeur résiduelle ou de restituer simplement le matériel offre une adaptabilité renforcée. Cette flexibilité est particulièrement précieuse pour accompagner les cycles économiques et les orientations stratégiques, faisant du crédit-bail une formule à la fois stable et évolutive.

Exemples pratiques et cas d’utilisation du crédit-bail pour des entreprises débutantes

Pour un entrepreneur novice, comprendre la mise en œuvre concrète du crédit-bail passe par l’analyse de cas d’usage réels. L’un des domaines les plus emblématiques reste le leasing automobile professionnel. En 2026, de nombreuses entreprises optent pour la location avec option d’achat afin de toujours disposer d’une flotte récente, performante et conforme aux normes environnementales. Cette solution réduit les coûts liés à la gestion des véhicules, facilite la gestion fiscale, et offre une large flexibilité pour accompagner la croissance de l’entreprise ou ses évolutions.

Dans un autre registre, le crédit-bail s’impose aussi comme une solution adaptée à l’acquisition d’équipements technologiques. Une jeune société dans le secteur du digital peut ainsi bénéficier d’un parc informatique renouvelé et évolutif grâce à cette forme de financement. Par exemple, une start-up souhaitant être compétitive sur son marché peut ainsi éviter l’obsolescence rapide des machines en privilégiant un renouvellement régulier via leasing, tout en conservant une trésorerie saine.

Enfin, le crédit-bail atteint aussi ses objectifs lorsqu’il s’agit d’investissements dans l’immobilier professionnel. Certaines entreprises choisissent cette voie pour accéder à des locaux sans mobiliser immédiatement leur capital. Cela permet une meilleure allocation des fonds et une optimisation de la structure financière. Dans ce type de financement, les modalités spécifiques, notamment en termes de durée et d’options d’acquisition, sont déterminantes et adaptées à des projets immobiliers sur le moyen ou long terme.